相続税取得費加算の特例というものがあります。

簡単に言うと、

相続により取得した不動産を売却して譲渡益がある場合、支払った相続税相当額を控除できるという制度です。

相続税取得費加算の特例とは

と言ってもピンとこないでしょうから具体例を上げます。冒頭の画像を見ながらお読みください。

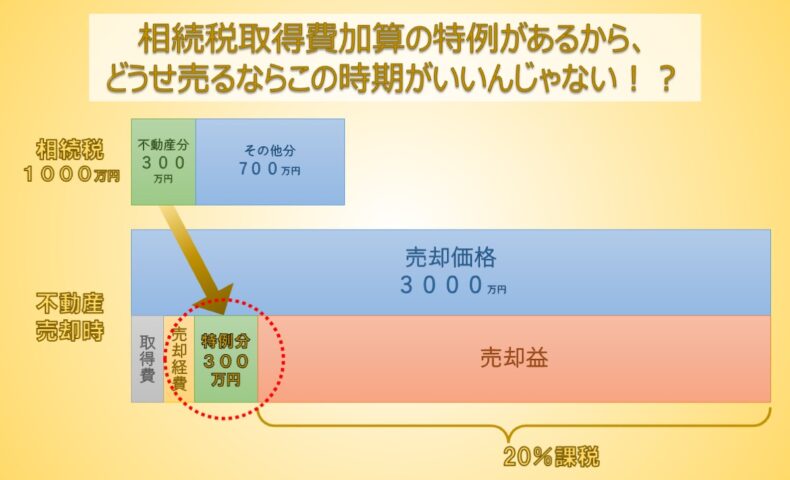

相続により不動産と現預金を取得して相続税を1000万円支払ったとします。

相続税1000万円のうち特定の不動産を相続したことによる相続税が300万円だとすれば、その不動産を売却した際に売却益が出れば300万円まで控除できます。

先祖代々受け継いできた土地や、昭和中期までに購入した土地は、取得した価格が不明、もしくは現在の価格にくらべ格安です。

譲渡所得の計算上は原価が不明とか格段に安い場合、取得費用は概算取得費として売却価格の5%となり、不動産を3000万円で売却した場合、取得費はたった150万円です。

居住用財産特例(※1)が利用できない場合で、売却経費を150万円とすると、売却益2700万円となり(3000万円ー取得費150万円ー売却経費150万円)に対し長期税率約20%(※2)が課税され、譲渡所得税・住民税が540万円となります。

それだと、相続税と譲渡所得税・住民税の両方払って”損した感”が強いのですが、

この特例を利用すれば、売却益は2400万円(2700万円ー相続税取得費加算300万円)になり、譲渡所得税は480万円になり、この場合は差額60万円です。

たいしたことないと思うかもしれませんが何もないよりましです。

しかも相続開始から3年10ヶ月の期間限定なので”今だけのお得感”があり、前向きに不動産を売ることができます。不動産売却に弾みがついて不動産会社にとってもありがたい制度です。

(以前は売却しない不動産に課税された相続税まで差し引けたので、いっそのことまとめて売っちゃいましょうと提案できた不動産売却の起爆剤のような制度でしたが)

相続税が掛かるのであれば相続後に売った方が得

高齢の資産家の相続対策をする上で相続税課税が明白な場合、納税資金確保のためといって相続開始前に不動産を売却するのではなく、相続開始後に売却した方が通常はメリットがあります。

この特例を利用できるのと、不動産のままの方が相続税評価を圧縮できるからです。

時価1億円の更地なら相続税評価は8000万円になりますし、その土地に1億円のアパートが建っていれば時価だと合計2億円ですが、貸家建付地と貸家で相続税評価は時価の6割程度になります。

しかし、特例利用が期間限定なので、売れるのに時間が掛かりそうな郡部の不動産などは相続まで温めてないでさっさと売りに出したほうがいいかもしれません。

どうせ価格が安ければ相続税に与えるインパクトも低いのですから。

特例の利用には遺産分割協議を期間内にまとめことも条件になります。

病床にある親に失礼だからと何も手を付けずに相続を迎え、49日まではとか、3回忌まではと、相続人同士で話題にするのをためらい、遺産分割協議を始めたら揉め、やっとのことで協議がまとまった頃には到底住めない古屋となり、売るのに苦労した挙句に譲渡所得税を払うのは、

はっきり言って、考え方が古い人たちのイケていない相続です(譲渡所得税を支払うのは仕方ないにせよ)。

イマドキのスマートな相続をすべく事前準備をしっかり行いましょう。

※1…個人が居住用財産を譲渡した場合、その譲渡益から3,000万円を控除できる特例措置

※2…所有期間が5年を超える土地・建物の譲渡の際に適用される税率。所有期間は譲渡した年の1月1日現在で算定。相続で取得した場合、被相続人の所有期間を引き継げる。所有期間が長期に満たない短期譲渡は所得税・住民税合わせて税率39% 2037年までは復興特別所得税が併せて課税されます。

shiro-shita

最新記事 by shiro-shita (全て見る)

- これからはじめる月極駐車場運営マニュアル - 2026年4月2日

- AIが賢くならない未来 - 2025年12月13日

- 不動産ポータルサイトでは伝えきれない物件の魅力をいかに伝えるか - 2025年12月4日