引き続き不動産売却のチェックポイントについて記載します。

<第1回>権利証・登記識別情報通知

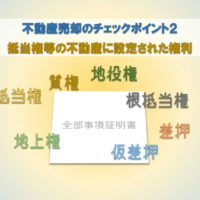

<第2回>抵当権等の不動産に設定された権利

<第3回>完璧な隣地との境界の状態とは!?

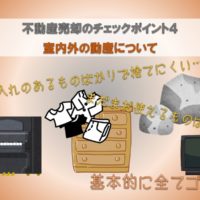

<第4回>室内外の動産ってやっぱりゴミなの!?

<第5回>修繕履歴を残しインスペクションするのが最近の不動産売買の流れ!?

<第6回>販売は住みながら? 空家にしてから?

<第7回>リフォームやホームステージングをして売るべきか!?

<第8回>売却条件の決定 価格以外で最も重要なことは!?

<第9回>不動産会社の査定書の注意点 & マユツバな会社の判別法

<第10回>売出価格決定 ダメ元で高く売り出すのはOK!?

Contents

不動産をなるべく高く売ろうとチマチマ努力しても、譲渡所得税でガツンとえぐられるかも!?

不動産売却時に確認マストな税金は譲渡所得税・住民税です。

(以下、譲渡所得税と記載します)

譲渡所得に対し短期保有(5年以下)なら39.63%、長期保有(5年超)なら20.315%課税されます。

(復興特別所得税含む)

1000万円で買った土地が3年後に2000万円で売れて1000万円の譲渡所得が出ると400万円弱の税金を払わなければなりません。

しかも、健康保険料や介護保険料にも影響します。

さらに、他の事業所得が赤字だからと言ってその赤字を譲渡所得から引くことはできません。

(同年に売却した不動産があり、そちらは売却損を出しているなら差し引くことができます)

「じゃ、売るのやめる!」

となっても買い手と売却契約済だと後の祭りです。

売却検討のなるべく初期のうちに譲渡所得税の見通しを立てておくべきでしょう。

譲渡所得税の計算方法

譲渡所得税額は

「譲渡所得×税率」

で求められ、あくまでも売却価格ではなく譲渡所得に課税されます。

そして、譲渡所得は

「売却価格ー(取得価格+譲渡費用)」

となります。

順に説明していきます。

不動産を売った価格です。厳密に言うと、買主に不動産引渡し時に固定資産税やマンションの管理費や修繕積立金を日割り精算して受領しますが、そちらも含まれます。

その不動産を過去に購入したときの価格とその際の取得経費を合わせた額です。土地はそのままですが、建物は減価償却後の残存価格となります。途中でリフォームをした場合はそれを含めて減価償却します。

不動産を売却するにあたって直接要した経費です。不動産会社への仲介手数料や契約書に貼る印紙代等が含まれます。しかし、売却手続きに必須だとしても相続登記費用は含まれません。

冒頭で申し上げた通り不動産を保有していた期間により異なり、売却した年の1月1日時点で保有期間5年未満だと39.63%、それを超える場合は20.315%となります。(復興特別所得税含む)

以下に各項目の留意点を記載します。

建物は減価償却

新築時に2000万円掛かった建物でも、その価値は毎年減価することになっているので、10年後には同じ2000万円で建物が売れた場合、売却益が出ることになります。

10年後に減価償却後の建物の価格がいくらなのかは、建物の構造や用途が事業用か居住用かによって異なり、計算する場合は、構造、用途別に耐用年数、償却率が定められているのでその値をもとに行います。

木造より鉄筋コンクリート造、事業用より居住用の方が、価値が落ちにくくなっており、譲渡所得税の面で言えば、譲渡所得が大きくなりにくくなっています。

概算取得価格

特に土地は先祖代々持っていたとか、終戦直後に購入したが激安だったということが多々あります。

その場合は売却価格の5%を取得価格とする概算法が適用されます。

売却経費は引けるにしても売却価格の95%近くが売却益となり、売却価格の20%近い税金が発生します。

(相続で取得して5年以内であっても、相続の場合は先代の保有期間を合算できます)

なお、購入価格は記憶だとそれなりの金額で売却益が出ていないとしても、買った価格を証明する売買契約書や領収書がないと最悪5%の概算取得費が適用されます。

ローン返済は売却経費にならない

売却時に不動産を担保に借りていたローンを一括返済したとしても、それは売却経費になりません。

ローン返済が厳しく、背に腹は代えられず苦渋の決断で売却し、売却代金はほぼすべてローン返済に充当された場合でも、譲渡所得の計算上で税金が発生する場合は納税義務が生じます。

譲渡所得税の納税時期

納税するのは売却してすぐではなく翌年に確定申告してからです。

他の所得がなかったり、給与所得だけで勤務先が代わりにやってくれている人も、

譲渡所得がある、もしくは譲渡所得はゼロもしくはマイナスだが税制特例を利用する場合は、確定申告をしなければなりません。

申告しなければ税務署はわからないのではないかと思われるかもしれませんが、登記の変動はすべて押さえるので、譲渡所得が発生しているのに確定申告しないとほぼ確実に税務署から伺いがきます。

自分でやれない人は税理士にお願いすることになりますが、税理士によって10万円とかお金が掛かります。

譲渡所得税について仲介する不動産会社はあまり説明しないことが多く、説明されても時間が経って忘れたりするので、全く頭になく売却代金を使い果たしてしまったということがないようご注意ください。

各種税制特例について

譲渡所得税は課税されるとかなり破壊力がありますが、各種特例も定められています。

3000万円特別控除

売却した不動産が自己居住用だった場合、譲渡所得3000万円までは税金が課税されないという特例です。

(併せて保有期間が10年を超えている場合は、売却益が3000万円を超えた場合でも軽減税率が適用されます)

特に東北地方だと、3000万円以上の譲渡所得が出ることはあまりないので、自己居住用不動産であれば基本的に譲渡所得を気にしなくても大丈夫です。

ただし、注意点としては、

(3年が経過する年の大晦日まで)

住まなくなったので、空家にしておくと物騒なのでと先に解体した場合でも、住まなくなって3年以内かつ解体から1年以内であれば適用されますし、被相続人が住んでいた不動産で自分が住んでいなかった場合でも適用されます(空家の譲渡特例。ただし今のところ期間限定)

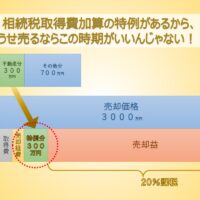

相続税取得費加算

相続により取得した不動産で、その不動産を相続することで相続税を支払っている場合、相続税の一部を譲渡経費に入れられるという特例です。

詳しくはコチラをご覧ください。

上記以外にも特定居住用財産の買換え特例、居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除、特定居住用財産の譲渡損失の損益通算及び繰越控除などがあります。

利用するのはレアなケースですが、買換えるとか、譲渡損失が出るとかいう場合は一応ご確認いただくといいかもしれません。

ただ、初めて見る方には難しすぎてほとんど頭に入らないと思いますが…。

shiro-shita

最新記事 by shiro-shita (全て見る)

- これからはじめる月極駐車場運営マニュアル - 2026年4月2日

- AIが賢くならない未来 - 2025年12月13日

- 不動産ポータルサイトでは伝えきれない物件の魅力をいかに伝えるか - 2025年12月4日