大は小を兼ねるはムダ!中ぐらいの住まいを基準にする!

多くの人が求める住まいの要素・求めるタイミングをあえて逆張りし、ライフスタイルと調整力でもって賢く住む住まいプランハック

<前々回の記事>2020年代住まいプランはもっとハックできる【住まいハック総論】

<前回の記事>住まいプランハック 【持家編】

前回、子供がいる場合は育児&教育でそれなりの立地に大きな家が必要なので、その時期は賃貸がおすすめと記載しましたが、さらに一工夫検討してみます。

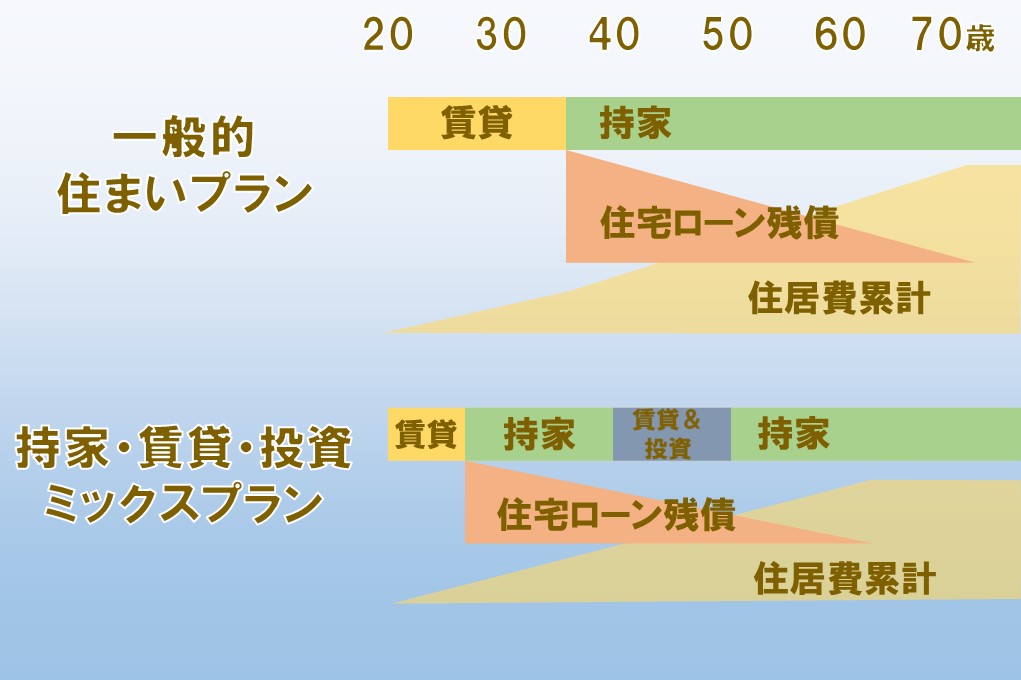

持家・賃貸・投資ミックスプラン

私が提案する住まいプランは、社会人になったら結婚予定の有無関係なくなるべく早く購入してしまうことです。

といっても3LDK~4LDKのファミリータイプを先んじて購入してローン支払いを前倒ししろというのではなく、

1LDK〜2LDKのものがいいと思います。

戸建でそういった間取りで販売されているものは少ないので、マンションになると思います(戸建注文住宅だと割高なのでNG)。できれば立地はそれなりのものがいいです。

一人暮らしには十分すぎる広さで立地もそこそこいいマンションなので若者時代を謳歌できます。

結婚して子供ができても、子供が小学校低学年まではマンションで暮らせます。

子供が大きくなってマンションが窮屈になったらどうするかと言うと、

広い間取りの物件を賃借し、逆にマンションは賃貸に出します。

マンションから得られる賃料は長期で組んだ住宅ローン支払いを上回るはずです(事前にシミュレーションしてそうなるマンションを購入する)。差益があれば広い賃貸の賃料の足しになります。

いずれ子供が独立したら、マンションが空いていれば戻ってもいいですし、賃貸継続中なら賃料を貰い続けるなりケースバイケースです。

20代でマンションを購入すれば長期ローンでも60歳くらいには完済となるので無借金の資産となります。

仮に子供が大きくなる前に転勤等でマンションを離れざるを得なくなっても賃貸に出せばいいのです。

であれば足枷になりません。

家を購入した後に転勤等で賃貸に出そうにも逆鞘(月々の支払い>賃料)になって苦しむ人がいますが、

・広い間取りの高い家を購入しているのでローンの支払額が大きい

・購入時の年齢が高くローン年数が短い

・郊外立地なので賃料が伸びない

・そもそも相場より高い物件を購入している

といった理由によります。

補足すると、一般的に建物の価格は広いほど高くなります。特にマンションだと価格は専有面積1坪あたりの単価に専有面積を掛けて算出するのが一般的で、同じ棟内の50㎡と75㎡の部屋では価格が1.5倍になることがあります(実際はもう少し差は少ないですが)。

対して、その部屋を賃貸にして得られる賃料は、広いほど1坪あたりの賃料単価が下がる傾向にあり、50㎡と75㎡の部屋では賃料が感覚的ですが1.2〜1.3倍程度に収まります。広いほど投資利回りが下がりローン支払額の方が大きくなりやすいのです。

持家・賃貸・投資ミックスプランの注意点

単に1LDK〜2LDKの立地がそこそこのマンションではなく、

「得られる賃料 >= 月々の支払い」

となるマンションを購入することが肝となります。

価格が安くても賃料が低いエリアだったり、

1LDK~2LDKは最近はディンクス向けとして付加価値を付けられて販売されている、つまり内容の割に高く売っていることが多いので、しっかり吟味しないとなりません。

また、マンションは最初は経費が低くても徐々に増えていきます。

・修繕積立金は徐々に値上がりする計画が立てられているのが一般的です。

・固定資産税の軽減措置は新築から5年で終了します。

・賃料と入居率は年数経過とともに徐々に下がっていくのが一般的です。

・室内の修繕は年数経過とともに徐々に増えていくのが一般的です。

さらに、本来は住宅ローンは自分が住むことを前提に銀行が貸すもので、その物件から引越して他人に貸すのは推奨されないことです。

その程度でローン契約違反による一括返済を求められたという話は聞いたことありませんが注意する必要があります。

もちろん誰でも簡単にできるお得な方法ではありません。

情報を収集しシミュレーションを繰り返す労力を払い、計画通りに行かず損をするリスクを取って実行した者だけが、リターンを享受する資格があるのです。

shiro-shita

最新記事 by shiro-shita (全て見る)

- これからはじめる月極駐車場運営マニュアル - 2026年4月2日

- AIが賢くならない未来 - 2025年12月13日

- 不動産ポータルサイトでは伝えきれない物件の魅力をいかに伝えるか - 2025年12月4日