「偏ったポートフォリオ&地価下落」で住まいは売却不能に!?

前回の記事では住まいを購入すると資産ポートフォリオが偏りがちになると記載しました。

ポートフォリオが偏るとどのようなリスクがあるのでしょうか。

持家に偏ったポートフォリオは地価変動に脆弱

土地価格はご存知のように世の中の景気動向に合わせて変動します。

バブル景気で高騰した地価はバブル崩壊後に低迷、ファンドバブルで少し盛り返したかと思ったら、リーマンショックでまたもや暴落、現在はまたバブル期並に高騰しているエリアもあります。

地価が上昇すると、購入(済)の人は基本的に有利です。住宅ローンの金利が上がったりしますが、物件価格が上がるので含み益が出ます。

賃貸の人は不利となります。家賃が上がるかもしれません。

地価が下落すると逆のことが言えますが、

目一杯ローンを組んで購入している人は地価が下がったときに損したでは済まなくなります。

住まいの市場価値(資産)をローン残債(負債)が上回る債務超過に陥りかねません。

購入後に注意したいローン残債と市場価格 知らぬ間に債務超過に陥っているかも

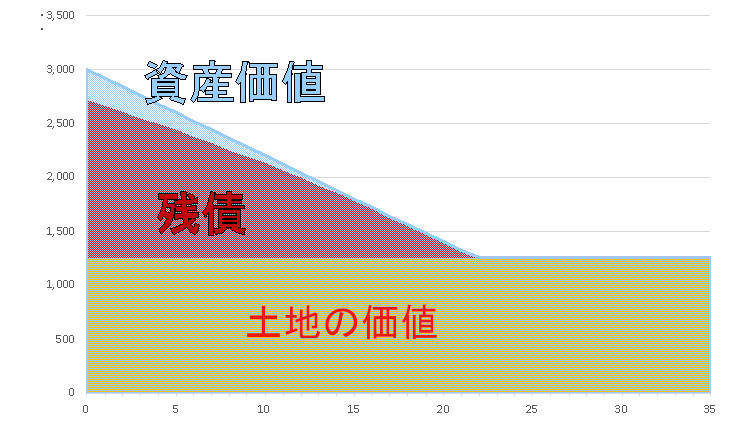

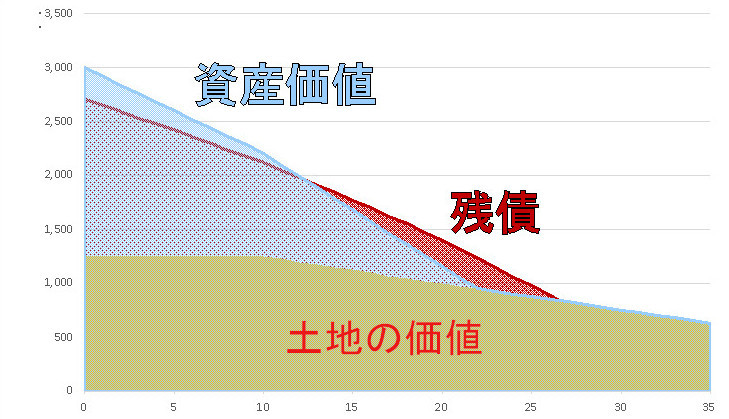

こちらは頭金を1割程度入れた場合の資産価値と残債務のイメージです。

途中から地価が下落した場合だとこうなります。

残債務が資産価値を上回る時期が発生します。

残債務が上回るとそのまま売ることはできません。

特に期間前半だと利子の支払いが大きいのでなかなか元本が減らないので、減少した市場価格と残債との差額を別にあてがわなければなりません。

賃貸に出すという方法もありますが、ローンに固定資産税、自分たちの住居費を考えるとかえって足が出ることが多いでしょう。

自転車操業状態での返済に追い込まれ、返済が滞れば競売となり、最悪、破産の憂き目に合います。社会的信用を失い、職種によっては就業が難しくなり、家族にも影響甚大です。

いわゆる一般的な購入の仕方をしている人は倒産やリストラといった特別な不幸が起きなくてもこのような状況に陥るリスクがあります。

地価の1〜2割の変動はざらに起こるものです。東日本大震災前はバブル絶頂期の半値以下という地域がごろごろありました。

さらに、今は、空家、耕作放棄地、所有者不明土地が社会問題になっています。特に大都市圏以外ではごく限られた地域を除いては不動産は価値を持たなくなると言う人すらいます。

オーバーローンで購入している人は論外として、債務超過に陥らないためには物件価格の2割に諸経費分くらいは自己資金で賄いたいものです。

それでも、歴史的な地価暴落が起こると債務超過に陥ることはありえます。

対して賃貸であれば、地価が上がったとしても賃料が同じ割合で値上げされることは稀であり、仮に値上げされても引っ越すとこともできます。

なので、購入する人は気を付けましょう

住まいを購入してもポートフォリオが偏らないのであれば、持家も賃貸も中立ですが、そうでない、いわゆる一般的な水準での住まい購入だと身の丈以上のリスクを取っている場合があります。

他に資産がなくリスクを取れない人は自己資金割合を高くし、かつローン年数を短くして購入すべきなのです。

購入者の多くの人はローンを毎月払っていけるかどうか、現在の賃貸住宅に支払っている賃料とくらべて高いか安いかに目が行きがちですが、多少の地価変動があっても債務超過に陥らないかという視点を持つことも重要です。

しかし、実際の売買の現場ではリスクが取れない人ほどかえって最長期間でオーバーローンを組む傾向が高いです。

年齢的にローンを組めるリミットだから、

賃貸だと年金生活になると支払えなくなる、

と、購入する人もいますが、

そこまでしないと買えないなら本来は買うべきではないということです。購入にしろ賃貸にしろどちらにしてもいずれ破綻する人生設計になっているかもしれません。

もちろん、それでも購入するというのはその人の判断ですが、債務超過リスクがあることを認識しておくべきでしょう。

shiro-shita

最新記事 by shiro-shita (全て見る)

- これからはじめる月極駐車場運営マニュアル - 2026年4月2日

- AIが賢くならない未来 - 2025年12月13日

- 不動産ポータルサイトでは伝えきれない物件の魅力をいかに伝えるか - 2025年12月4日