<第1回>権利証・登記識別情報通知

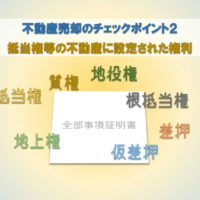

<第2回>抵当権等の不動産に設定された権利

<第3回>完璧な隣地との境界の状態とは!?

<第4回>室内外の動産ってやっぱりゴミなの!?

<第5回>修繕履歴を残しインスペクションするのが最近の不動産売買の流れ!?

<第6回>販売は住みながら? 空家にしてから?

<第7回>リフォームやホームステージングをして売るべきか!?

<第8回>売却条件の決定 価格以外で最も重要なことは!?

<第9回>不動産会社の査定書の注意点 & マユツバな会社の判別法

<第10回>売出価格決定 ダメ元で高く売り出すのはOK!?

<第11回>売却時に譲渡所得税がドカンと来る!?

<第12回>不動産売却の最後の壁は司法書士の本人確認&意思確認

<第13回>決済・引渡に向けた変更手続き 漏れたり忘れたり面倒くさい

<第14回>決済時に一緒に行う固定資産税等の精算は深入りするとメダパニ!

Contents

段取りは完璧でなければならない、なぜならそれが不動産の決済というものだから

物件代金の受領方法

基本的には振込で支払いを受けます。

中には現金持ち込みで払いたがる買い手や、現金を見て安心したい売主もいますが、

不動産は高額なので現金だと数えるのが大変ですし、何よりも持ち運びが危険です。

振込してもらうのですが、司法書士との面談があったり、領収書や鍵の引渡しがあるため、

通常は、売主も買い手が送金手続きを行う金融機関に行くことになり、決済には売主、買い手、不動産会社、司法書士の全員が集合することになります。

決済の流れとしては、

全員集合してご挨拶 → 登記手続き書類の記入 → 残代金等の振込手続き → 振込完了 → 領収書や鍵の引渡し → 仲介手数料等の支払い → お開き

30分以上掛かりますので、銀行の長椅子に座って手続きだとなかなか大変です。

不動産会社の人に言ってできればブースを貸してもらうようにしましょう。

(銀行や支店によっては貸してくれないところもあります)

決済では支払いもある

決済では物件代金と固定資産税等の精算金を買い手より受領しますが、往々にしてもらうばかりではなく支払いもあります。

ローン残債はほぼ確実に受領した物件代金から払いますし、抵当権抹消はせいぜい数万なので別途準備することが多く、敷金は物件代金と相殺ですが、仲介手数料の支払いはケースバイケースとなります。

できれば物件代金からではなく、別途用意できるとスムーズかつお金の流れも分かりやすいのですが、手持ち金では賄えないこともあります。

その際は物件代金をもとに支払いますが、物件代金を受領後に払い出しをするか、もしくは買い手にお願いしてその分を分けて払ってもらう方法もあります。

買い手にお願いする場合、買い手がローンを使うならば銀行に事前に了解を得なければなりませんし、通帳に記載される金額が売買代金とは異なるのでお互いにとって後々の申告手続き等に支障をきたすことがあります。

物件代金受領後に払い出す場合、振込手続き後に口座に着金するまで長いと数時間のタイムラグが発生しますし、自分の利用する金融機関の窓口まで移動しないとなりません。そして手続きには当然、通帳と預金印が必要です。

こういった細々としたことまで漏れなく事前に段取りするのは面倒ですが、決済とは微塵の間違いも許されないものですので、緊張感を持ってしっかり準備しましょう。

決済後に気を付けること

着金確認

買い手が振込手続きをして振込票の控えが出たら物件代金支払い完了とするのが通常ですが、慎重な売主は自分の口座にしっかり着金が確認できるのを見届けたいという方もいますし、物件代金受領後にローンの完済手続きをする場合は着金確認後の手続きとなります。

着金確認は長いと数時間掛かり、全員同席したままだと面識の薄い人同士ということもあり、世間話のネタが底を付くと沈黙と暇に耐える苦しい時間となります。

私は沈黙を恐れて果敢にネタを振り続けたりしますが、その様子がかえって痛々しいそうです。

あるベテランの司法書士は一言も話さず気配を消していました。

せめて、買い手の振込手続きのときに「急ぎで」とか「センター通さず直接打電して」と窓口の人にお願いすべきでしょう。

銀行の営業

これで決済も終わり売却手続きは全て完了です。

(引渡し後に瑕疵が発覚したり、翌年に譲渡所得を申告したりということはありますが)

ホッとして気持ちもバランスシートも軽くなって、

通帳を見ると見たことがない桁の残高が印字されて何だか実感が湧かないみたいな感じでいると、

「◯◯様、よろしければこちらにいかがですか」

と銀行員に奥の応接室に誘導されたりします。

何度も来たことがある銀行の支店、でも応接室に入るのは初めて、コーヒーが運ばれ、なんと支店長が副長を連れ立って挨拶、

何と光栄、私もついにどこかの社長さんや資産家と同列に迎えられる日が来たんだ…。

そんな展開の後は、だいたい投資信託や定期預金を勧められるというオチです。

もちろん購入するかどうかは個々人の自由ですが、銀行が押してくる投資信託がイマイチだというのはフィナンシャルプランナーの間では半ば常識だったりします。

(完)

shiro-shita

最新記事 by shiro-shita (全て見る)

- これからはじめる月極駐車場運営マニュアル - 2026年4月2日

- AIが賢くならない未来 - 2025年12月13日

- 不動産ポータルサイトでは伝えきれない物件の魅力をいかに伝えるか - 2025年12月4日